Rząd wprowadzając tę reformę, miał na uwadze zjawisko, jakie obecnie stało się problemem globalnym, czyli starzejące się społeczeństwo. W Polsce można zaobserwować, że liczba osób pracujących zawodowo jest zdecydowanie niższa od liczby osób, które pracować już nie muszą. Właśnie dlatego zaistniała konieczność wprowadzenia nowego systemu emerytalnego, który jest oparty na trzech filarach.

Konstrukcja została wprowadzona w 1999 roku, aby zapobiec sytuacji, w której wysokość wypłacanych świadczeń emerytalnych dla osób, które osiągnęły już wiek emerytalny, była uzależniona wyłącznie od wysokości składek odprowadzanych przez osoby, które w tym samym momencie pozostawały aktywne zawodowo.

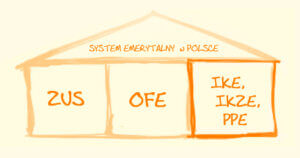

Filary emerytalne.

Pierwszy filar emerytalny jest w zasadzie powieleniem tego systemu emerytalnego, który obowiązywał przed reformą z 1999 roku. W praktyce oznacza to, że z wynagrodzenia każdej osoby pracującej zawodowo odprowadzane są składki emerytalne do Zakładu Ubezpieczeń Społecznych. Osoba ubezpieczona w ten sposób posiada w ZUS-ie indywidualne konto, na którym gromadzone są odprowadzane składki. Ta część składki emerytalnej, która w rzeczywistości jest największa, nie jest inwestowana. Może zostać powiększona jedynie o wartość corocznej waloryzacji, czyli pomnożenia dotychczas zebranej kwoty przez wskaźnik waloryzacji, a dokładniej wskaźnik wzrostu cen towarów i usług konsumpcyjnych w stosunku do roku poprzedniego, ogłaszany w styczniu każdego roku przez Prezesa Głównego Urzędu Statystycznego.

Należy również pamiętać, że wysokość składek gromadzonych w tzw. pierwszym filarze wcale nie jest uzależniona od wysokości miesięcznego wynagrodzenia. Tak naprawdę bowiem Zakład Ubezpieczeń Społecznych pobiera składki w takiej wysokości, która jest proporcjonalna do 30-krotności średniego miesięcznego wynagrodzenia. To znaczy, że jeśli przyszły emeryt zarabia w ciągu roku więcej pieniędzy niż 30-krotność przeciętnej pensji, to i tak jego składki będą odprowadzane proporcjonalnie tylko do tej wysokości. Co istotne, składki emerytalne gromadzone w ZUS-ie nie podlegają dziedziczeniu.

Kapitałowe filary systemu emerytalnego.

Drugi filar, podobnie jak pierwszy, jest rozwiązaniem obowiązkowym. Wobec tego musimy wybrać konkretny Otwarty Fundusz Emerytalny, w którym będzie gromadzona część naszych składek emerytalnych. W przeciwnym razie wyboru tego dokona za nas ZUS. W Otwartym Funduszu Emerytalnym każdy jego uczestnik również posiada indywidualne konto. Na nie co miesiąc Zakład Ubezpieczeń Społecznych przelewa część składki, która jest do niego wpłacana, a dokładniej 7,3% wynagrodzenia brutto, które otrzymuje konkretna osoba. Różnica pomiędzy drugim a pierwszym filarem jest taka, że Otwarte Fundusze Emerytalne inwestują składki zgromadzone na indywidualnych kontach w różne instrumenty finansowe, przede wszystkim w akcje i obligacje. Ponadto kapitał gromadzony na indywidualnych kontach w OFE podlega dziedziczeniu.

Natomiast jeśli zależy nam na utrzymaniu dotychczasowego poziomu życia po przejściu na emeryturę, warto rozważyć oszczędzanie w tzw. trzecim filarze. Trzeci filar emerytalny jest już całkowicie dobrowolny. Zgromadzone na nim środki także są pomnażane zgodnie z zasadami rynku finansowego. To, w jakiej wysokości będziemy przeznaczać składki na indywidualne konto w trzecim filarze, zależy wyłącznie od nas. W praktyce najczęściej możemy skorzystać z tej opcji poprzez pracownicze programy emerytalne lub indywidualne konto emerytalne, które może być zarówno lokatą, jak i polisą ubezpieczeniową. W ten sposób powiększymy świadczenie emerytalne, które już po osiągnięciu wieku emerytalnego będzie wypłacał nam Zakład Ubezpieczeń Społecznych.

Link: http://finansowekaizen.pl/systememerytalny/

( źródło „serwisemerytalny” )

( Grafika Google )